AI v računovodstvu in financah: samo kompetentna raba prinaša konkretne koristi

Prepričan sem, da v financah trenutno nastaja tiha, a zelo pomembna ločnica. Na eni strani so visoka pričakovanja glede avtomatizacije, na drugi pa realnost: težko merljivi učinki in pomanjkanje konkretnih kompetenc.

V praksi ugotavljam, da vprašanje ni več, ali bo umetna inteligenca vstopila v finance. Pravo vprašanje je, kdo jo bo znal uporabiti prej in bolje – ter kje bo z njo ustvaril dejansko dodano vrednost. Na delavnicah o uporabi umetne inteligence za slovenske računovodje in finančnike opažam, da v stroki primanjkujejo že najosnovnejše veščine t. i. prompt inženiringa (oblikovanja pozivov).

Tveganje zaostajanja tako ni toliko tehnološke narave, temveč je predvsem kompetenčno in strateško. Razkorak med tistimi, ki že premišljeno in uspešno eksperimentirajo, ter tistimi, ki zgolj čakajo na »popolno integracijo«, se namreč nezadržno veča.

Napačna pričakovanja in realni premiki

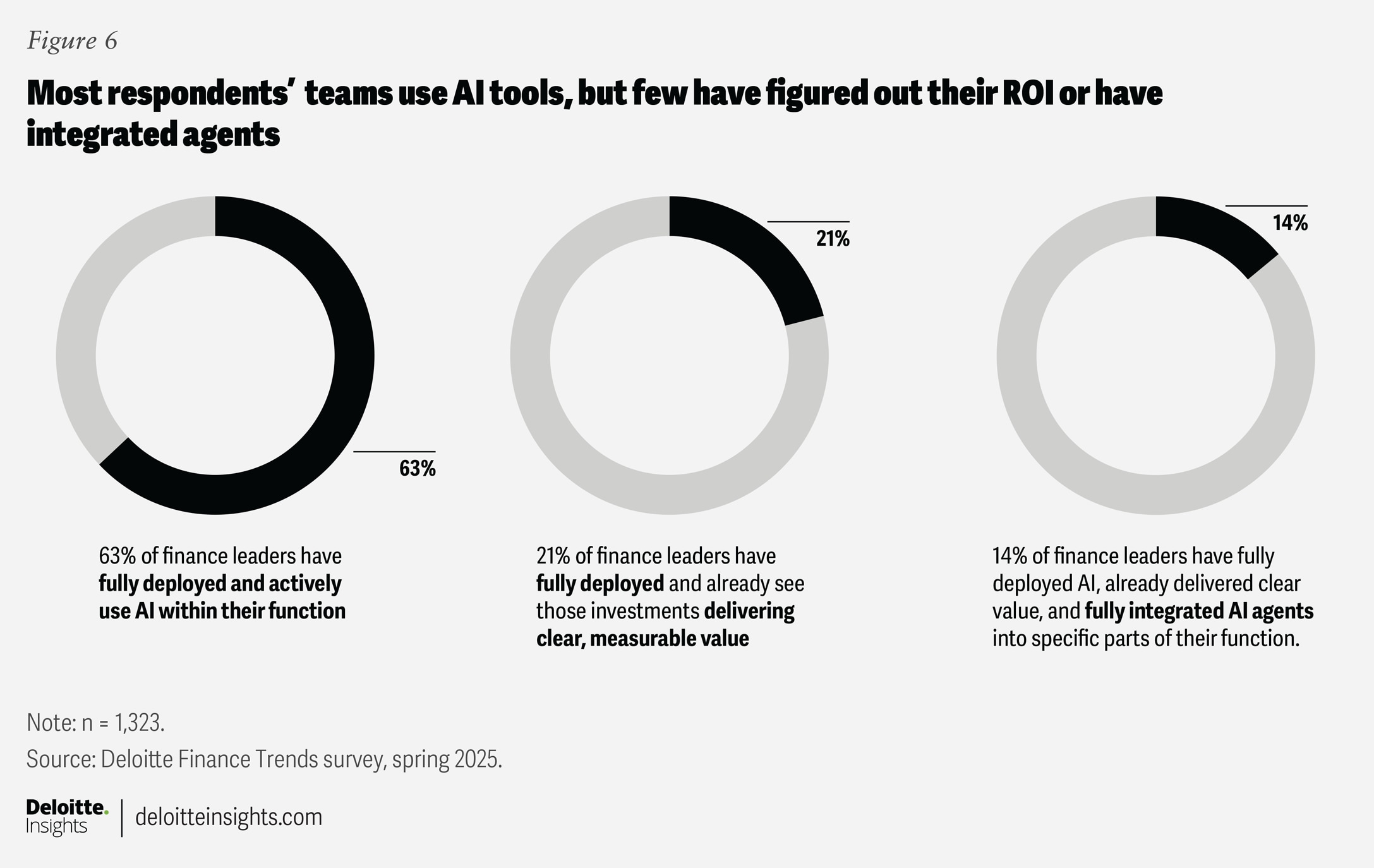

Večina finančnikov in računovodij o umetni inteligenci še vedno razmišlja kot o vsemogočnem orodju, ki bo enostavno rešilo in pohitrilo naporne procese pri delu z računovodskimi programi, kot so SAOP, Vasco, Minimax ali Pantheon. To je napačen okvir. Deloitte poroča o skoraj univerzalnem uvajanju AI v finance, a hkrati o presenetljivo nizkem merljivem donosu (ROI).

Deloitte, 2025

Težava ni toliko v tehnologiji – nekatera velika podjetja imajo ogromno tovrstnih procesov že avtomatiziranih – temveč v izbranih orodjih in načinih dela z njimi. Strateški premik v marcu 2026 vidim drugje, vsaj za veliko večino slovenskih podjetij in računovodskih servisov. Ne v avtomatizaciji knjiženja, temveč v davčnem svetovanju, kakovosti razlage kazalnikov in izkazov ter strokovnih priporočilih, ki izhajajo iz kakovostnega branja bilanc stanja in izkazov poslovnega izida skozi leta, v komunikaciji. Kaj bilanca in izkaz poslovnega izida govorita o tveganjih, kapitalski učinkovitosti in potrebnih prihodnjih odločitvah uprave?

V praksi opažam dve slepi pegi.

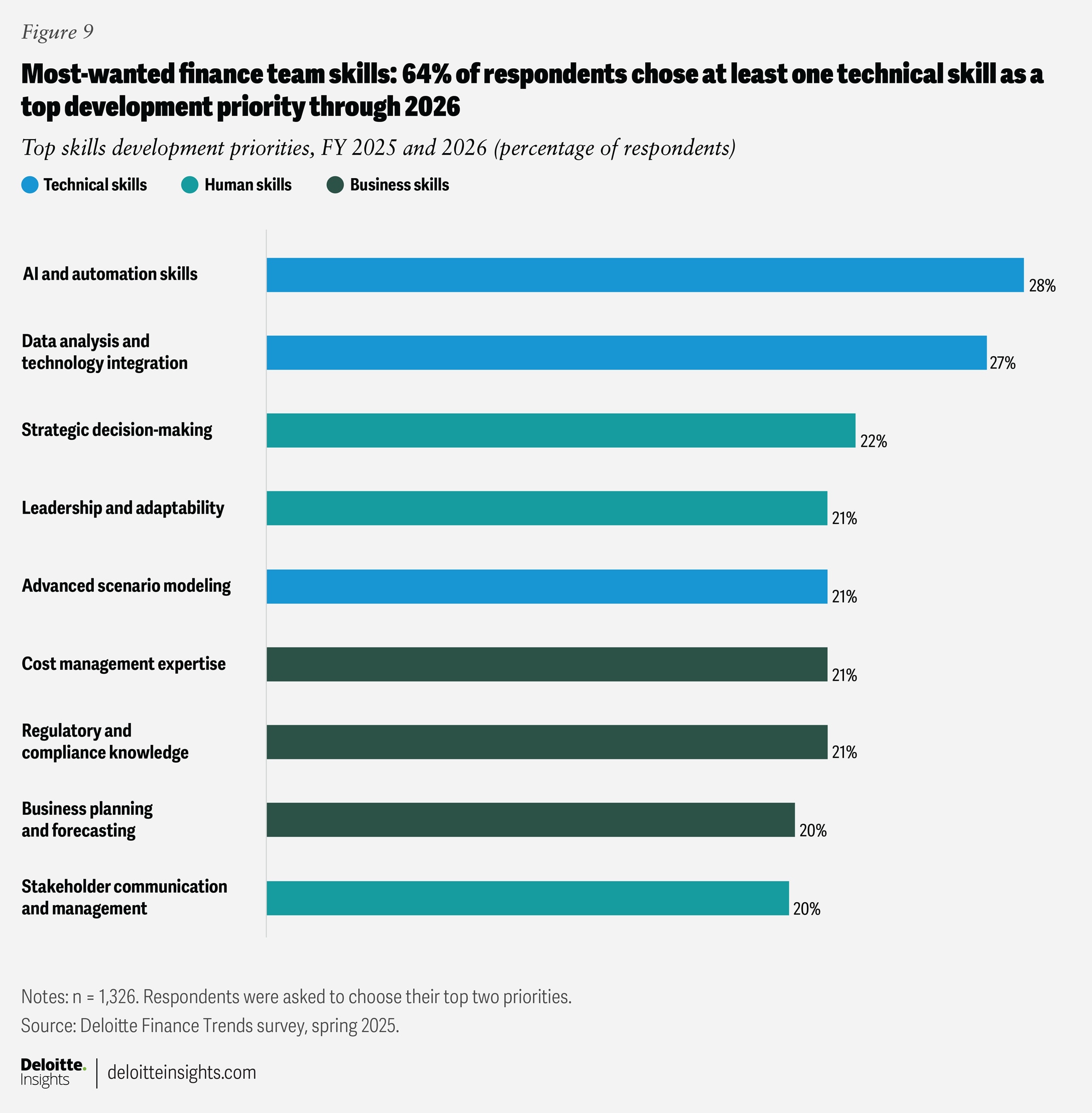

- Prepričanje, da lahko LLM, torej velike jezikovne modele, uporabljamo za delo s številkami brez globokega razumevanja omejitev in brez dobrega obvladovanja prompt inženiringa. V financah je to, kot tudi natančnost in sledljivost, pogoj, ne dodatek. In nevarno. Iz ankete Deloitte je, prav nič presenetljivo, razvidno, da so najbolj kritične veščine ta trenutekveščine rabe umetne inteligence in avtomatizacije (28%) ter analiza podatkov z integracijo (27%). Enostavno zato, ker so to predpogoji za omogočanje umetne inteligence v funkciji financ.

- Pričakovanje »velikega preskoka« – da bo AI prebrala vse dokumente in podala popolne odgovore. Velika podjetja k temu pristopajo drugače: pilotno, merljivo in postopno. Manjša podjetja (SME) tukaj zaostajajo, zato se razkorak hitro povečuje. Moja morda nepopularna teza: prednost bodo dobili tisti, ki znajo AI izkoristiti že danes – za davčno argumentacijo, analize, poročila in komunikacijo z vodstvom – ter bodo to znanje nadgradili, ko bo AI integrirana v računovodske programe. Kot se dober finančnik ne izoblikuje na enem vikend tečaju, tudi vešča raba umetne inteligence zahteva precej časa in truda.

Deloitte, 2025

Vprašanje ni, ali bo UI del vaših finančnih procesov, temveč »kako dobro« in »kako pravočasno«.

Kako vzpostaviti lastnega davčnega UI-svetovalca?

Vsakič znova odgovarjate na ista davčna vprašanja? Na primer: kako je z bonitetami, davčno priznanimi stroški in DDV glede promocije zdravja na delovnem mestu (kot primer pogostega nezadovoljstva in nejasnosti)? To nima več smisla.

Tukaj je moj pristop v 6 korakih, kako sem s ChatGPT (Projekti + baza znanja) postavil lastnega davčnega svetovalca in skrajšal čas priprave odgovorov za več kot 60 %. Odgovori so po mnenju več kot 100 profesionalnih računovodij, s katerimi smo tega pomočnika testirali, presenetljivo dobri.

Uporabljena orodja: ChatGPT (plačljiva različica); baza znanja:PDF-ji (SRS, zakonodaja in – zelo pomembno – pojasnila FURS).

1. Priprava navodil (prompt formula)

Definirajte:

- KONTEKST:npr. davčno-računovodski svetovalec za področje promocije zdravja pri delu.

- NALOGA:npr. presoja davčne obravnave stroškov, DDV in bonitet.

- FORMAT:jasno, s sklici na člene.

- OMEJITVE:npr. samo veljavna zakonodaja, samo izbrani viri in relevantne institucije; opozorilo na tveganja oz. zanesljivost odgovora.

- PODATKI:baza znanja, primeri, konkretna situacija.

2. Ustvarite nov Projekt v ChatGPT

Poimenujte ga (npr. »Davčni svetovalec – promocija zdravja«). Mali trik:Vklopite pomnjenje samo znotraj projekta, da pomočnika sproti izboljšujete z vsakim odgovorom. To možnost imate samo čisto na začetku!

3. Vnesite sistemska navodila

Navodila prilepite v svoj projekt (v digitalnega svetovalca) podobno kot običajen prompt. S tem zagotovite konsistentnost odgovorov.

4. Dodajte bazo znanja

Naložite relevantne PDF-je: zakone, SRS, interne pravilnike in predvsem aktualna pojasnila FURS. Pro-tip:Večje PDF-je razdelite na tematske sklope, sicer se iskanje upočasni. Naložite le tisto bazo znanja, ki je zares relevantna.

5. Testiranje z realnimi primeri

Uporabite konkretne scenarije (situacija, zneski, datumi, vrsta stroška). Preverite, ali model navaja vire in opozarja na izjeme.

6. Iteracija

Popravite navodila, če zaznate nenatančne, preširoke ali težko razumljive odgovore. Dodajte omejitev: »Če ni jasne pravne podlage, to izrecno povej.«

Rezultat: Pomočnik vam v trenutku pripravi izvrsten odgovor, ki ga samo še pregledate, po potrebi popravite in delo je opravljeno.

Vprašanje ni, ali si lahko ustvarite lastnega UI-svetovalca. To je relativno enostavno. Vprašanje je, ali ga lahko naredite tako, da bo delal dobro? In še bolje: koliko časa še lahko izgubljate brez njega?

Deluje v teoriji – a kako to uvesti v vaš specifičen delovnik in prakso? To učim na dvodnevni šoli umetne inteligence na Inštitut za računovodstvoza računovodstvo oz. po naročilu v podjetjih po celotni Sloveniji. Kontaktirajte me za več informacij.

Bi radi z umetno inteligenco (ChatGPT, Copilot M365) bolje delali tudi s številkami?

Tukaj je nekaj utrinkov s »prve bojne črte« uvajanja umetne inteligence v prakso računovodij in finančnikov po Sloveniji:

- Od nič do veliko izkušenj, a malo veščin “prompt” inženiringa: Tudi tisti, ki AI redno uporabljajo že dve leti, po naši “začetni” delavnici pogosto priznajo: “Do sedaj sploh nisem znal/a zares uporabljati umetne inteligence, zdaj pa so rezultati bistveno boljši.”

- Malo denarja, malo muzike: Brezplačna orodja (npr. osnovni ChatGPT) in celo nekatere plačljive različice (npr. »GO«) nimajo možnosti izbire modela GPT 5.4 Thinking ali Pro. Ta razmišlja dlje in bistveno bolje, kar je nujno za kakršnokoli resno delo s številkami. Računovodje in finančniki to hitro razumejo, zato naložba v plačljive licence zanje ni težava.

- Slabo vprašanje, slab odgovor: Brez poznavanja vsaj osnovne formule in ključnih načel “prompt” inženiringa na zahtevnih področjih (številke, zakonodaja) preprosto ni mogoče pričakovati dobrih in točnih odgovorov. Računovodje so upravičeno »alergični« na napake – in tako je tudi prav!

- Nejasna in prevelika pričakovanja: Enako pomembno kot to, kaj umetna inteligenca zmore, je zavedanje, česa NE zmore. Kako to ugotovimo za svoje konkretne potrebe? S testiranjem in iterativnim izboljševanjem naših pozivov (promptov) ter digitalnih pomočnikov. Brez veščin učinkovitega pogovora z AI tudi tukaj ne gre.

- Velik interes in prepoznavanje priložnosti: Dodatni prihodki, usvajanje novih kompetenc na visoki ravni in veliki prihranki so nam dobesedno pred nosom. Interesa in pripravljenosti za koristno rabo AI je na terenu ogromno.

- Vsa odgovornost je še vedno na človeku: Stroj pripravi, človek pa pregleda, izboljša in – najpomembneje – potrdi. Tega se računovodje in finančniki še kako zavedajo. Ker se na svojem strokovnem področju nenehno izobražujejo, imajo pred običajnimi uporabniki veliko prednost.

Vas zanima praktična uporaba umetne inteligence v financah in računovodstvu? Pozanimajte se glede naše specifične delavnice AI v računovodstvu, ali izberite katero od drugih splošnih ali ciljno usmerjenih delavnic.

Viri:

Deloitte, Finance Trends 2026: Navigating the expanded scope of finance https://www.deloitte.com/us/en/insights/topics/leadership/finance-trends-leadership.html

Deloitte, 2024, The CFO Agenda 2024 https://www.deloitte.com/content/dam/assets-zone3/us/en/docs/services/consulting/2024/us-8236451-fy24-cfo-agenda-final.pdf

Leave a Reply

Want to join the discussion?Feel free to contribute!